Barinas, 2018

Índice

·

Régimen de Obligaciones Sociales

·

Seguridad Social

·

Sistema de Seguridad Social

·

Aspectos que se

deben saber del Bono o Ticket de Alimentación

·

El encabezamiento

1.7 RÉGIMEN DE OBLIGACIONES

SOCIALES

La Seguridad Social es un derecho humano y social fundamental e

irrenunciable, garantizado por el Estado a todos los venezolanos residentes en

el territorio de la República, y a los extranjeros residenciados legalmente en

él, independientemente de su capacidad contributiva, condición social,

actividad laboral, medio de desenvolvimiento, salarios, ingresos y renta,

conforme al principio de progresividad y a los términos establecidos en la

Constitución de la República y en las diferentes leyes nacionales, tratados,

pactos y convenciones suscritos y ratificados por Venezuela

Sistema

de Seguridad Social el

conjunto integrado de sistemas y regímenes prestacionales, complementarios

entre sí e interdependientes, destinados a atender las contingencias objeto de

la protección de dicho Sistema. Es de carácter público y las normas que lo

regulan son de orden público y las cotizaciones por este concepto son

obligatorias.

Las principales obligaciones sociales y laborales del

empresario son:

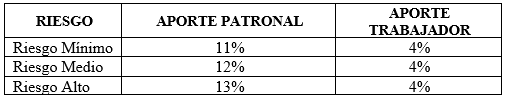

1. El

Seguro Social Obligatorio (SSO): Es un beneficio de ley que en teoría protege a aquellas personas bajo

una relación laboral en aquellas contingencias de maternidad, vejez,

sobrevivencia, enfermedad, accidentes, invalidez, muerte, retiro y cesantía o

paro forzoso. El pago de las cotizaciones del SSO las hace el patrono de manera

mensual en base al salario del trabajador, realizando un aporte que según el

Reglamento de la Ley de Seguro Social varía entre 11% a 13% (artículo 192)

dependiendo de la clasificación de riesgo de la empresa. En tanto que se le

descuenta al trabajador otra parte que se calcula basado en el número de lunes

que tiene un mes, el monto del sueldo mensual (con un límite de 5 salarios

mínimos) y las semanas laborales del año.

Así, la

fórmula para determinar el monto que se descuenta al trabajador es la

siguiente:

(Sueldo x 12 meses / semanas

laborales del año) x (retención SSO x lunes del mes)

Quedando de esta manera las cotizaciones así:

2.

Régimen Prestacional de Seguridad Social Venezolana, tiene el objetivo de ofrecer protección

temporal hasta por 5 meses en prestación dineraria a los trabajadores que

terminen su relación laboral según las previsiones de la Ley. Se encuentra

fundamentado en la Ley del Régimen

Prestacional de Empleo (mejor conocido como: "Paro Forzoso")

publicada en la Gaceta Oficial de la República Bolivariana de Venezuela, Nº

38.281 del 27 de septiembre de 2005, va en unión a la facturación del Seguro

Social Obligatorio, y es un beneficio el cual todo trabajador tiene derecho.

Desde un aprendiz, contratado, hasta un trabajador fijo.

El artículo 46 establece que la cotización al

Régimen Prestacional de Empleo será del 2,50% sobre el salario normal devengado

por el trabajador o aprendiz en el mes inmediatamente anterior a aquel en

que se causó, correspondiéndole al empleador el pago del 80% de la misma, y, la

otra 20% al trabajador

3.

Fondo de Ahorro Obligatorio (FAOV): Está constituido por el ahorro obligatorio proveniente de los aportes

monetarios efectuados por los trabajadores bajo dependencia y de sus patronos.

Está establecido en el capítulo III, Título III, de la Ley de Vivienda y Hábitat promulgada mediante el decreto N° 6.072 con

Rango, Valor y Fuerza de Ley (Ley Habilitante

2008) y publicada en la Gaceta

Oficial Extraordinaria N° 5.889 el 31 de julio de 2008. El FAOV reemplaza la

figura del Ahorro Habitacional Obligatorio establecido en la derogada Ley de Política Habitacional. El aporte total para el fondo será el tres

por ciento (3%) del salario integral de cada mes, del cual un tercio (1/3) será

aportado por el trabajador y dos tercios (2/3) serán aportador por el patrono.

El patrono está obligado por la ley a retener estos montos y depositarlos antes

del quinto día hábil de cada mes en la cuenta de cada trabajador.

4. Instituto

Nacional de Capacitación y Educación Socialista (INCES): Los contribuyentes

son todas las

personas naturales y jurídicas, así como todas aquellas formas asociativas cuya

finalidad sea la prestación de servicios o asesoría profesional, que dan

ocupación a cinco (5) o más trabajadores, están en la obligación de cotizar

ante el Instituto Nacional de Capacitación y Educación Socialista el dos por

ciento (2%) del total del salario normal, pagado a los trabajadores que les

presten servicios. Los aportes fijados en el artículo 15 del

presente Decreto con Rango, Valor y Fuerza de Ley, serán depositados por las

patronas y patronos dentro de los cinco (5) días siguientes de vencido cada

trimestre.

5.

Bono o Ticket de Alimentación: Son beneficios otorgados por la Ley de

Alimentación en empresas que por lo menos tengan un trabajador y son calculados

en base a la unidad tributaria.

Aspectos que se deben saber del Bono o Ticket de

Alimentación:

1. Los empleadores del sector público y privado otorgarán una comida

balanceada durante la jornada de trabajo.

2. El trabajador quedará excluido de recibir este beneficio cuando devengue un salario

normal que supere los tres salarios mínimos.

3. No se suspenderá el beneficio

cuando la jornada de trabajo no sea cumplida por:

a.

Causas imputables a la voluntad

del patrono.

b.

Por una situación de riesgo

emergencia, catástrofe o calamidad pública derivada de hechos de la naturaleza

que afecten al trabajador pero no al patrono impidiéndole cumplir con la

prestación de servicios.

c.

Durante el descanso por

vacaciones.

d.

Incapacidad por enfermedad o

accidente hasta cumplir 12 meses.

e.

Descanso pre y post natal.

f.

Permiso o licencia por

paternidad.

Cuando un trabajador acude a una cita médica, a un tratamiento

odontológico, si el médico no certificó un reposo por lo menos de ese día, no

corresponde el pago del beneficio.

4. El

beneficio se puede otorgar:

a) Mediante la instalación de comedores propios de

la empresa o comunes de varias empresas, mediante la utilización de comedores

administrados por el órgano competente en materia de nutrición, en el lugar de

trabajo o en sus inmediaciones.

b) Mediante la contratación del servicio de comida

elaborada.

c) Mediante la entrega de cupones, tiques o tarjetas electrónicas de alimentación.

5. Si el beneficio se otorga en cualquiera de las formas de suministro de

alimento, cuando el trabajador no asista al trabajo por las razones que no

suspenden el beneficio, mencionadas en el punto número 3, el beneficio se

continúa utilizando la modalidad de cupones, ticket o tarjetas electrónicas de alimentación. En ningún caso puede entregarse en

dinero efectivo o depósito ni otra forma que desvirtúe el propósito de esta

ley.

6. Este beneficio no será considerado salario. Quiere decir que no

impacta otros beneficios como pago por antigüedad, bono de vacaciones

o utilidades.

7. En caso de otorgarse el beneficio

mediante la entrega de cupones, tiques

o tarjetas electrónicas de alimentación esta debe tener un mínimo de 0,25

unidad tributaria y un máximo de 0,50 unidad tributaria.

La unida tributaria a partir del 24 de febrero de

2.011 es de Bs. 76.

El mínimo a pagar por Bono de alimentación es Bs.

19 diarios.

El máximo a pagar por este concepto es Bs. 38

diarios, por cada día de trabajo, si el trabajador no asiste al

trabajo no le corresponde el pago excepto por las causas establecidas en el

artículo número tres (3) que sí debe pagarse.

8. El beneficio no debe

exceder EL 30% de la suma del salario mensual del trabajador y la provisión del

beneficio de cupones, tiques o tarjetas

electrónicas de alimentación. Cuando el trabajador tiene el salario

mínimo el Bono de Alimentación no puede superar los Bs. 23.

9. El ticket tienen que cumplir una gran cantidad de requisitos, tanto la

empresa que los emite, como la casa comercial que los recibe y el ticket en sí.

El ticket

debe tener impreso el nombre de la empresa que emplea al trabajador,

debe decir que es exclusivo para el pago de comida, que está prohibido

negociarlos, el nombre del trabajador, la fecha de vencimiento, la razón social

de la empresa que lo emite y el valor. Establece sanciones para la empresa

empleadora, los comercios que reciben los cupones y cualquier otro que permita

o intervenga en cualquier negociación que desvíe el uso de los tickets o

cupones para cualquier otro fin que no sea la compra de alimentos de aquella

persona para la que fue emitido.

Es

el documento a través del cual se ofrece al trabajador información acerca del

salario que recibe. Contienen en ella, en primer lugar, todas las asignaciones

económicas que el trabajador tiene derecho a percibir y el segundo lugar las

deducciones que se hacen al salario del trabajador.

Nómina

de Pago: Es un instrumento

administrativo que permite, de una manera ordenada realizar el pago de sueldos

y salarios a los trabajadores, así como proporcionar información contable y

estadística, tanto para la empresa como para los entes encargados de regular

las relaciones laborales. El fin que se

persigue con la elaboración de la nómina de pago es asegurar que la

empresa calcule y cancele los salarios correctamente, así como preparar los

registros contables conforme a la Ley.

La nómina de Pago reviste especial importancia

para la empresa por cuanto: 1. Permite determinar el importe neto de los

sueldos y salarios que debe cancelar a su personal el día de Pago. 2.

Constituye el documento fuente para registrar los gastos asociados con los

salarios en cada periodo predeterminado. 3. Permite calcular los aportes

patronales conforme a las regulaciones legales de seguridad social. 4. Permite

calcular las obligaciones (pasivos) de la empresa con el estado y los

Institutos de Seguridad Social, por efectos de las retenciones que la misma

empresa hace a sus trabajadores y sus propios aportes patronales, como

consecuencia de la aplicación de la normativa legal vigente.

El modelo más utilizado está formado por tres

grandes bloques que son: Encabezamiento, asignaciones y deducciones.

El

encabezamiento: Debe contener

los datos de la empresa y del trabajador que son: Nombre de la Empresa,

domicilio, Nombres y Apellidos del trabajador, Nº Cédula de Identidad. Además:

1. Categoría

Profesional: es uno de los

elementos más determinantes para el sueldo final, ya que, como veremos más

adelante, el salario base depende de ella. Para saber si una persona está

encuadrada en la categoría que realmente le corresponde, debe comparar las

funciones que desarrolla en su puesto con las descritas para cada categoría en

el convenio colectivo de su sector.

2. Puesto

de Trabajo: Indica la tarea

que realiza la persona en la empresa. Debido a la distinta valoración de

puestos de trabajo que hace cada empresa, dos personas con idéntica categoría

profesional y que trabajen en el mismo sector pueden tener sueldos diferentes,

aunque el salario base sea igual.

3. Antigüedad en la Empresa: Influye en conceptos

de antigüedad, los ascensos, los premios o las indemnizaciones en despidos.

Ejercicio

17: Elabore la respectiva

Nómina de conformidad con los requerimientos legales, vigentes, administrativos

y contables de la empresa Exitosa, C.A, del mes de Mayo 2011, cancelando la

primera quincena para los empleados y la segunda semana para los obreros con

los siguientes datos:

Información

Complementaria:

a) El

RIF de la empresa es J-07084697-9

b) La

Empresa está clasificada en Riesgo Mínimo

c) Mayo

tiene 5 lunes

d) El

día de Pago es el viernes 13 de mayo

e) Al

Licenciado Luis Beroes se le descuenta el 5% de su Sueldo Mensual para cancelar

un préstamo que le otorgo la empresa.

f)

Todos los trabajadores aportan Bs. 1,00 semanal para el Sindicato.

g) La

secretaria María González no asistió a su trabajo el día martes y sin

justificación, se le descuenta el día.

Resolución:

Se realizan los siguientes cálculos: