Barinas, 2018

Índice

·

Estado

de ganancias y perdidas

·

Las

cuentas de perdidas

·

Las

cuentas de ganancias Partes del estado de ganancias perdidas

·

Presentación

de ganancias y perdidas

ESTADO DE GANANCIAS Y PÉRDIDAS

El Estado de

Ganancias y Pérdidas o Estado de Resultados, es un informe minucioso, en

términos monetarios, de lo acontecido en la empresa durante un ejercicio

económico que se cierra. Se confeccionan con los saldos de las cuentas

nominales, es decir ingresos, gastos y costo aplicables a la obtención de tales

ingresos, también intervienen los inventarios.

Este estado es

importante porque mediante su información podremos determinar el resultado

(positivo o negativo) de la gestión de la empresa. Esta información es útil

principalmente porque se puede:

ü Evaluar la rentabilidad de la empresa

ü Estimar su potencial de crédito

ü Estimar la cantidad, el tiempo y la certidumbre de

un flujo de efectivo.

ü Evaluar el desempeño de la empresa

ü Medir riesgos y repartir dividendos.

Las cuentas de Pérdidas: Representan los desembolsos,

gastos y disminuciones de activo que son

irrecuperables

Las cuentas de Ganancias: Representan

los ingresos provenientes del giro o actividad que desarrolla la empresa,

también se contabiliza el mayor retorno de una inversión.

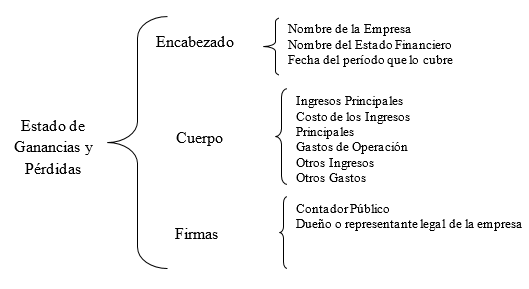

Partes del Estado de Ganancias y Pérdidas

Presentación del Estado de Ganancias y Pérdidas

Este estado financiero suele presentarse en dos formas: Vertical y horizontal. La forma horizontal se presenta en dos columnas y casi no se utiliza.

La forma vertical, es la más usada, después del encabezamiento mencionado, viene el cuerpo, en el cual se muestran sucesivamente los grandes grupos indicados e inmediatamente después de cada uno de ellos, se sacan diferencias a partir de las ventas netas, denominadas cada una como sigue:

1. Ingresos Principales:

Menos: Costo de Ventas

= UTILIDAD BRUTA EN VENTAS

2. Utilidad Bruta:

Menos: Gastos de Ventas

= UTILIDAD EN VENTAS

3. Utilidad en Ventas:

Menos: Gastos Administrativos

= UTILIDAD EN OPERACIONES

4. Utilidad en Operaciones:

Más: Otros Ingresos

Menos: Otros Egresos

Menos: I.S.L.R

= UTILIDAD O PÉRDIDA DEL EJERCIO

Si ingresos > egresos = Utilidad Si ingresos < egresos = Pérdida

Cuenta de Ingresos:

Ventas

Menos: Devoluciones en Ventas

Rebajas en Ventas

Descuentos en Ventas

Bonificaciones en Ventas

= Ventas Netas

Cuenta de Costo de Ventas:

Compras

Más: Gastos en Compras

Seguros en Compras

Fletes en Compras

Gasto de Importación

Menos: Devoluciones en Compras

Rebajas en Compras

Descuentos en Compras

Bonificaciones en Compras

= Compras Netas

Más Inventario Inicial de Mercancías

= Mercancía disponible para la venta

Menos: Inventario Final de Mercancías

= Total de Costo de Ventas