Barinas, 2018

Índice

- CONTROL DE INVENTARIO

- SISTEMAS DE INVENTARIOS

- MÉTODOS DE EVALUACIÓN DE INVENTARIOS

CONTROL DE INVENTARIO

El inventario significa una existencia de bienes con propósitos específicos según la naturaleza de la empresa.

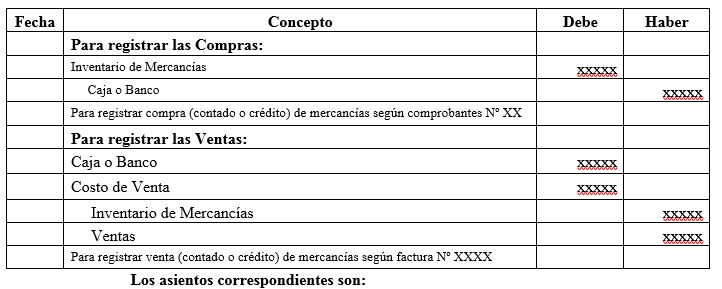

Mercancías

SISTEMAS DE INVENTARIOS

Existen dos

formas para calcular los inventarios:

1.

Sistema

Periódico: Cada vez que se hace una venta, solo se registra el ingreso

devengado, es decir, no se hace ningún asiento para acreditar la cuenta de

inventario o la de compra por el monto

de las mercancías que se ha vendido. Por lo tanto, el inventario sólo se puede

determinar con el conteo o verificación física de la mercancía existente al

cierre del período económico. Este es el sistema más recomendado para las

empresas que vende gran variedad de productos con alto volumen de ventas y un

costo unitario bajo.

2.

Sistema

Permanente o Continuo: Utiliza registro para reflejar continuamente el

valor de los inventarios. Los negocios

que venden un número relativamente pequeño de productos con un elevado costo

unitario, como equipos de computación, vehículos entre otros, son lo más

inclinados a utilizar este sistema.

MÉTODOS DE EVALUACIÓN DE INVENTARIOS

En el sistema de Inventario

permanente, hay varios métodos para calcular el monto de los inventarios; lo

más empleados son:

Método de Primeras

Entradas, Primeras Salidas (PEPS): Este método supone que las primeras

mercancías compradas (entradas) son las primeras que se venden (salidas). Por

lo tanto, las mercancías en existencia al final del período serán la de más

reciente adquisición, valoradas según el precio actual o según los últimos

precios de compras.

1.

Método

de Últimas Entradas, Primeras Salidas (UEPS): Este método considera que las

últimas mercancías compradas (entradas) son las primeras que se venden

(salidas). Por lo tanto, las mercancías en existencia final del período serán

las de más vieja adquisición, valoradas según los precios iniciales de compra.

Formula