Barinas, de 2018

INDICE

- Razones de Gestión o actividad

- Rotación de los inventarios

- Edad promedio del inventario

- Rotación de cuentas por cobrar

- Período promedio de cobranza

- Período promedio de pago

- Rotación de activos totales

2.2 RAZONES DE GESTIÓN O

ACTIVIDAD

Son los que establecen el grado de eficiencia con el cual la

administración de la empresa, maneja los recursos y la recuperación de los

mismos. Estos indicadores nos ayudan a complementar el concepto de la liquidez.

También se les da a estos indicadores el nombre de rotación, toda vez que se

ocupa de las cuentas del balance dinámicas en el sector de los activos

corrientes. Los indicadores más usados son los siguientes:

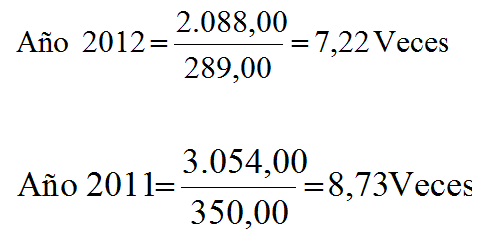

1. Rotación de

los Inventarios: Esta razón indicará cuanta veces el inventario se ha vendido y es

restituido durante el año o periodo contable. La rotación óptima dependerá del

tipo de empresa que sea, sin embargo un nivel optimo es de 12 veces.

Formula:

Ejemplo:

Interpretación: La empresa vendió y renovó

su inventario menos veces en el año 2012 que en el año 2011, es decir de 8,73 a

7,22 veces durante el año.

2. Edad

Promedio del Inventario: Esta razón medirá el número de días de ventas del inventario y un

nivel óptimo es de 30 días. Se considera 360 días ya que es el número de días

del año comercial.

Formula:

Ejemplo:

Interpretación: La empresa renueva su

inventario más días en el 2012 con respecto al año 2011, es decir, de 41 a 50

días al año.

3. Rotación de

Cuentas por Cobrar: Esta razón financiera nos permite conocer el grado de eficiencia en el

cobro de las cuentas, así como la efectividad política en el otorgamiento de

créditos. No se puede decir que hay un nivel óptimo ya que las políticas de

cobro varían de una empresa a otra.

Formula:

Ejemplo:

Interpretación: La empresa recupera el

cobro de las cuentas menos en el año 2012 que en el 2011, es decir de 10,11

a 5,94 veces al año.

4. Período

Promedio de Cobranza: Es también llamado período de cuentas por cobrar y ayuda a conocer

cuántos días tardan las cuentas por cobrar en realizarse en efectivo. Este

indicador es importante para evaluar la gestión o efectividad del departamento

de créditos y cobranzas. No se puede decir que hay un nivel óptimo ya que las

políticas de cobro varían de una empresa a otra.

Formula:

Ejemplo:

Interpretación: A la empresa le toma más

días en cobrar una cuenta pendiente en el año 2012, con respecto al año 2011,

es decir de 36 a 61 días al año.

5. Período Promedio de Pago: Es llamado período de

cuentas por pagar y medirá la eficiencia de la empresa para realizar sus pagos

a los proveedores.

Formulas:

Ejemplos:

Periodo de compra

Período Promedio de Cobranza

Interpretación: La empresa le toma más días

en pagar a sus proveedores en el 2012 que en el 2011, es decir de 33 a 66 días

al año.

6. Rotación de Activos

Totales:

Miden la rotación de todos los activos de la empresa y este indicador muestra

la rotación del activo total, señalando el grado de actividad o rendimiento

total de la inversión

Formula:

Ejemplo:

Interpretación: La empresa rota menos veces

sus activos en el año 2012 que en el año 2011, es decir de 1,07 a 0,85 veces al año.