Barinas,

2018

Indice

- · Manual Contable para La Instituciones Financiera

- · Ventajas del Manual Contable

- · Estructura del Catálogo o Manual de Cuentas

- · La Contabilidad Bancaria en la Legislación Bancaria Venezolana

- · Justificación de la Contabilidad Bancaria

- · Fundamentos y Objetivos del Manual

- · Instrucciones generales Del Manual de cuentas

Manual CONTABLE PARA INSTITUCIONES

FINANCIERAS

En materia contable, comercial

y de organización administrativa, la codificación consiste en la representación

de las palabras o frases por medio de signos o símbolos con un significado

especial ya asignado. Y tiene las siguientes ventajas:

1. Identificación

rápida de las cuentas.

2. Impartir una

función definitiva al plan de contabilidad de las cuentas en registros,

comprobantes, tarjetas, facturas, etc.

3. Reducir el trabajo que implica la anotación de los títulos de

las cuentas en registros, comprobantes, tarjetas, facturas, etc.

4. Ayuda a la memoria humana

5. Facilita la

clasificación y tabulación mecánica y electrónica de los datos.

El Catalogo de Cuentas

constituye la enumeración de cuentas ordenadas sistemáticamente e identificadas

con nombres para distinguir una clase de partidas de otras, a los fines del

registro contable de las transacciones. Las cuentas que integran el Catalogo de

Cuentas deben ser utilizadas con el objeto de generar información para la toma de decisiones en los niveles de la gerencia, para

garantizar el control del patrimonio y para medir los resultados de la gestión.

Al diseñar el catálogo

de Cuentas Patrimoniales se tomaron en consideración los siguientes aspectos:

Cada cuenta deberá reflejar el registro de un tipo de transacción perfectamente

definida, las transacciones iguales deben registrarse en una misma cuenta, el

nombre asignado a cada cuenta expresa su contenido a los fines de evitar

confusión y se adopta el sistema numérico para codificar las cuentas, el cual

es flexible con el objeto de permitir la incorporación de otras que resulten

necesarias a los propósitos que se persiguen.

El código de cuentas ha

sido diseñado con la finalidad de establecer una clasificación flexible,

ordenada y pormenorizada de las cuentas de mayor y las subcuentas que se

utilizan para el registro contable de las operaciones. Su estructura permite

formar agrupaciones que van de conceptos generales a particulares, la cual se

conforma de seis (6) posiciones y de nueve (9) dígitos, que se representan de

la siguiente forma:

El significado de los

niveles jerárquicos que constituyen la estructura

del Catálogo de Cuentas, es el siguiente:

Grupo: Primera posición del catálogo de cuentas, integrada

por un dígito, constituye una de las partes principales que identifican la

naturaleza de las cuentas. Los grupos de

cuentas, que se representan con los números uno (1) al siete (7), son:

Subgrupo: Integrado por un dígito, constituye la segunda

posición del plan de cuentas, la cual se utiliza para identificar la

clasificación del "Grupo" previsto en la primera posición.

Rubro: Integrado por un dígito, constituye la

tercera posición del plan de cuentas y representa la desagregación del

subgrupo.

Cuenta: Esta clasificación que se ubica en la cuarta posición

e integrada por dos (2) dígitos, identifica las cuentas en las cuales se

registra cada tipo de transacción, expresado en dinero y que, posteriormente,

se anota en el libro "Mayor".

Subcuenta de Primer Grado (1°): Ubicada en la quinta posición e integrada

por dos (2) dígitos, identifica la clasificación de la cuenta.

Subcuenta de Segundo Grado (2°): Compuesta por dos (2) dígitos, y ubicada

en la sexta posición, se utiliza para reflejar el detalle de la subcuenta

respectiva.

La Contabilidad Bancaria se rige por el Código

de Cuentas e Instrucciones creada por la Superintendencia de Bancos orientada

según los principios de contabilidad de aceptación general. Los Bancos se

encuentran en la obligación de entregar mensualmente documentación relacionada

con sus Estados Financieros a la Superintendencia de Bancos, Relación de

indicadores sobre su situación financiera trimestral, un Balance General y

Estado de Resultado Semestral y Auditorías realizadas por Contadores Públicos

en ejercicio dentro de 90 días continuos al final de cada ejercicio. Ahora bien

la Relación de Indicadores y el Balance General deben ser publicados en un

diario de reconocida circulación nacional, conforme lo establece el Manual de

Contabilidad emanado de la Superintendencia de Bancos y Otras Instituciones

Financieras; y el Balance General y Estado de Resultados, y Los Estados

Financieros deberán remitirse a la Superintendencia con la periodicidad

indicada.

Los

Libros de Contabilidad en una Institución Financiera deben ser llevados según

las disposiciones emanadas del Código de Comercio, de este Decreto Ley y de las

normas que dicte la Superintendencia. Ahora bien para la utilización de la

Contabilidad Bancaria como medio de prueba en juicio, se aplicarán las normas

que al respecto consagran el Código de Comercio y el Código de Procedimiento

Civil.

Justificación de la Contabilidad Bancaria:

1. Consolidación bajo un solo criterio de los

conceptos y políticas de la contabilización dispersos.

2. Aplicación de criterios de prudencia

bancaria.

3. Reducción de la información que

periódicamente remiten las entidades financieras a la FOGADE.

4. Acceso a información homogénea adecuadamente

agrupada y de ágil procesamiento que permita: Toma de decisiones en cada

instituto, Conocimiento por parte del público respecto a la

situación de las entidades financieras, Estructura de un sistema de indicadores de alerta temprana.

En todo caso, la

contabilidad debe reflejar fielmente todas las operaciones activas, pasivas,

directas o contingentes, derivadas de los actos y contratos realizados. Los aspectos generales del manual de

contabilidad para bancos y otras instituciones financieras, es de carácter único para todas las

instituciones financieras incluidas las Entidades de Ahorro y Préstamos,

MANUAL CONTABLE DE INSTITUCIONES

FINANCIERAS

SECCIÓN

I

FUNDAMENTOS

Y OBJETIVOS DEL MANUAL

Corresponde a la Comisión

Nacional de Bancos y Seguros, de conformidad con el Artículo 31 de su Ley,

establecer los controles internos mínimos y las reglas de contabilidad que las

Instituciones del Sistema Financiero deberán aplicar para el registro de sus

operaciones; asimismo, le corresponde establecer las normas específicas para la

publicación y presentación de cuentas, resúmenes, balances, estados de

resultados y demás información financiera.

Con base en esta atribución y

considerando las más modernas prácticas contables y financieras, que favorecen

el buen desempeño de la gestión administrativa, esta Comisión Nacional de

Bancos y Seguros ha desarrollado el presente manual de instrucciones contables

para instituciones financieras, con el propósito de alcanzar los objetivos siguientes:

·

Uniformar

el registro contable y la presentación de la información sobre operaciones de

las Instituciones del Sistema Financiero;

·

Poner a

disposición de las Instituciones del Sistema Financiero una herramienta que

favorezca su administración;

·

Uniformar

la confección de estados financieros;

·

Facilitar

el análisis y fiscalización

·

Permitir

la consolidación de la información económica financiera de las Instituciones

del Sistema Financiero.

SECCIÓN

II

INSTRUCCIONES GENERALES

2.1 Obligatoriedad: El presente Manual Contable

tiene carácter obligatorio y es de uso general para todas las Instituciones del

Sistema Financiero; éstas pueden escoger libremente los métodos accesorios,

siempre que sean compatibles con las instrucciones del Manual Contable y

permitan su análisis y fiscalización. Para este efecto, las instituciones

financieras informarán a la Comisión Nacional de Bancos y Seguros sobre el

sistema de procesamiento de información contable que utilizarán,

proporcionándole los elementos y características que, con carácter general y

uniforme, se requiera a todas las instituciones supervisadas. Igualmente

informarán los cambios que se produzcan en el sistema de procesamiento de las

operaciones contables.

2.2 Codificación y

Descripción: El

Catálogo de Cuentas está confeccionado utilizando el sistema decimal, cuya

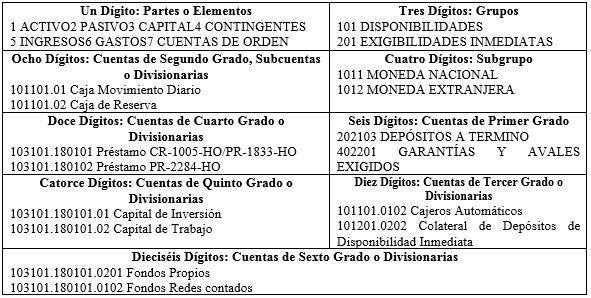

numeración se antepone al nombre de cada cuenta mediante la des-agregación contable que se ejemplifica a continuación:

La codificación contable

mediante el sistema decimal permite la integración o desintegración de las

cuentas, la eliminación o la intercalación ordenada de las cuentas conforme se

requiera, y el procesamiento automático de datos.

La codificación contable se

interpreta de izquierda a derecha, mediante agregación de dígitos, por ejemplo,

si tomamos el rubro “101201.0202 Colateral de Depósitos de Disponibilidad

Inmediata”, tendríamos la interpretación siguiente: El primer dígito (1) indica

que pertenece al ACTIVO; los primeros tres dígitos (101) indican que pertenece

al grupo de DISPONIBILIDADES; los cuatro dígitos indican que corresponde a

MONEDA EXTRANJERA; los primeros seis dígitos (101201) de la izquierda, indican

que pertenece a la cuenta de CAJA; los dos dígitos (101201.01) que siguen al

punto decimal indican que pertenece a la subcuenta Caja Movimiento Diario; y,

por último, los cuatro dígitos (101201.0202) que siguen al punto decimal

indican que pertenece a la divisionaria Colateral de Depósitos de

Disponibilidad Inmediata, así:

1 A C T I V O

101 DISPONIBILIDADES

1012 MONEDA

EXTRANJERA

101201 CAJA

101201.01 Caja Movimiento Diario

101201.0202 Colateral de Depósitos de

Disponibilidad Inmediata

Por otra parte, los puntos

insertados en cada secuencia o agregación de seis dígitos constituyen una ayuda

visual y no deben ser incluidos en los archivos magnéticos de información.

2.3 Modificaciones: Las instituciones financieras no podrán

introducir modificaciones a la presente reglamentación contable sin la

autorización previa de la Comisión Nacional de Bancos y Seguros. Sin embargo,

cuando alguna de ellas considere que una operación no quedó prevista, podrá

solicitar por escrito a la Comisión Nacional de Bancos y Seguros autorización

para utilizar las cuentas y divisionarias que necesite, explicando de manera

detallada las operaciones que registrará. Si la Comisión Nacional de Bancos y

Seguros le resuelve de manera favorable, incorporará los cambios propuestos en

el Manual Contable. Las instituciones financieras quedan en libertad de

dividir, de la manera que estimen conveniente, las cuentas de segundo, tercero,

cuarto, quinto y sexto grado que en el catálogo de cuentas no aparezcan expresamente divididas,

pero siempre deberán notificarlo a la Comisión Nacional de Bancos y Seguros.

2.4 Registro de Fluctuaciones

de Tipo de Cambio: Por lo

menos al final de cada mes, previo al cierre del ejercicio mensual, todos los

activos y pasivos expresados en moneda extranjera deberán ser ajustados al tipo

de cambio que proceda conforme a las disposiciones del Banco Central de

Venezuela.

2.5 Registro de Operaciones: Las operaciones efectuadas a

través de ventanillas de servicio especial, cajeros diferidos, cajeros

automáticos, unidades móviles, agencias locales y departamentales, deberán

contabilizarse, en los rubros a que correspondan, a más tardar el día hábil

siguiente, a la fecha en que ocurrieron, tanto en los registros principales

como en los auxiliares.

2.6 Balance Diario de Saldos: Todas las instituciones

financieras están obligadas a establecer diariamente Balance de Comprobación y

Saldos, en el medio que crean más conveniente, siempre que permita su análisis

y fiscalización.

2.7 Información Periódica: Durante los meses

comprendidos entre enero y noviembre, ambos inclusive, cada mes y dentro de los

diez días que sigan al cierre del ejercicio mensual, las instituciones

financieras enviarán a la Superintendencia de Bancos, Seguros e Instituciones

Financieras, un balance de saldos diarios del mes por todas las cuentas del

catálogo comprendidas entre la primera y decimosegunda posición, o sean las

cuentas de los primeros doce dígitos del catálogo. Dentro de los diez días que

sigan al cierre del ejercicio anual, las instituciones financieras enviarán a

la Superintendencia de Bancos, Seguros e Instituciones Financieras, un balance

de saldos diarios del mes de diciembre, por todas las cuentas del catálogo.

Para estos efectos, la Comisión Nacional de Bancos y Seguros facilitará a todas

las instituciones supervisadas un disquete conteniendo un programa capturado de

saldos, así mismo las estructuras de archivos magnéticos y las instrucciones

correspondientes para el vaciado de información e impresión de reportes

básicos.

2.8 Mantenimiento del Manual

y Directorio de Usuarios: La Comisión Nacional de Bancos y Seguros comunicará de oficio los

cambios que se produzcan en este Manual, a los usuarios registrados en el

Directorio que llevará para estos efectos. Las notificaciones se harán mediante

cartas circulares acompañadas de la hoja y hojas a sustituir o adicionarse en

el Manual. No obstante, cuando debido a los cambios introducidos resulten

necesarias nuevas ediciones del Manual, éstas se harán preferentemente al final

de los ejercicios contables y se enviarán a los usuarios registrados en el

Directorio. Por otra parte, al recibir las cartas circulares con suplementos de

modificaciones al Manual, el usuario deberá anotar la información correspondiente en la hoja que a continuación

se incluye, titulada “Lista de Modificaciones del Manual Contable”. Si el

usuario nota que se rompe la secuencia de los cambios, podrá solicitar los suplementos faltantes a

la Comisión Nacional de Bancos y Seguro.